建築士コラム

代表の想い

松永 康宏

はじめての税務調査

はじめに

今年の2月に2日間税務調査をうけました。

経営者の先輩方から、ひと昔前は税務調査で高額な追徴課税が発生した話を聞いていたため、不安しかありませんでした。

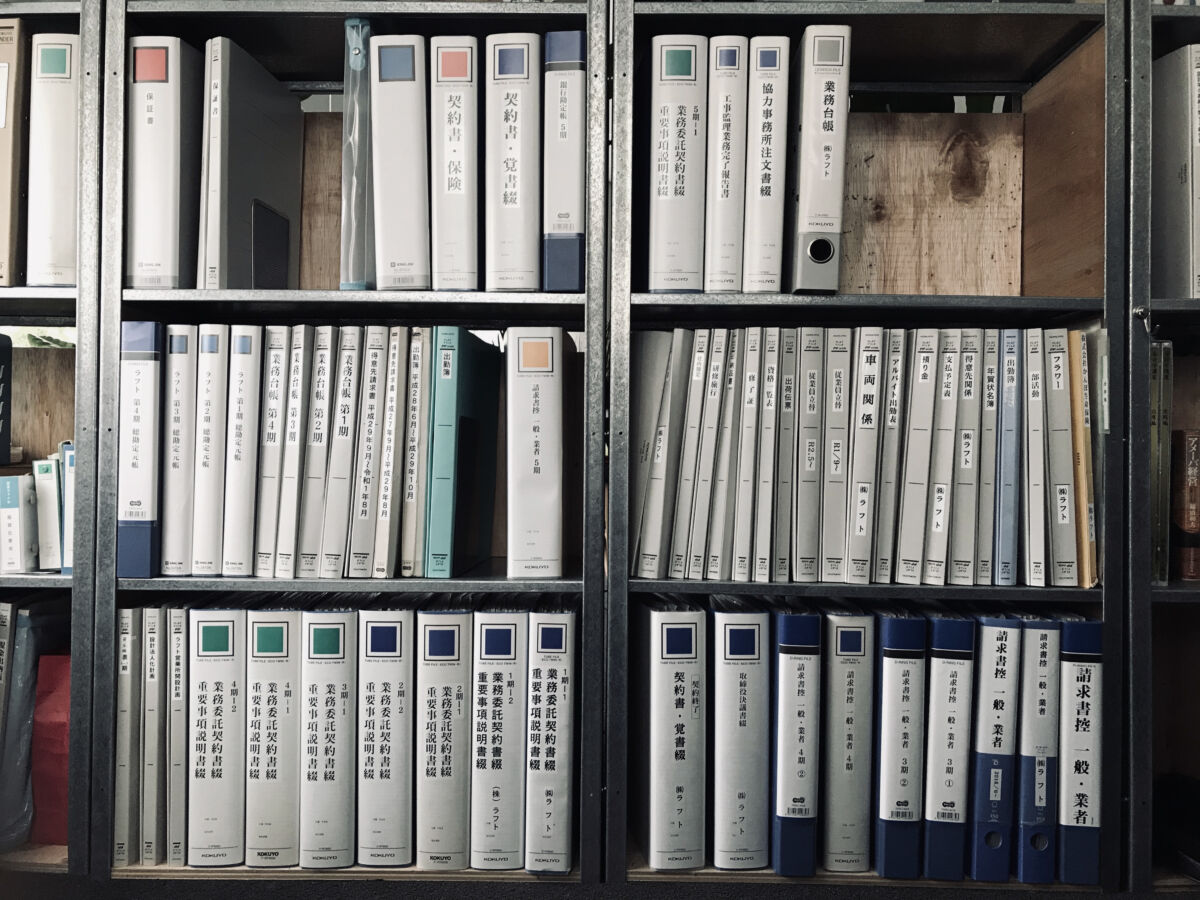

ラフトの経理スタイルは、ゼネコンの設計部から独立した経緯もあり、ゼネコンの会計処理の仕組みをカスタマイズして作ってきました。

物件ごとに業務台帳を作成し、個別に原価を把握できるシステムになっています。設計事務所では聞きなれない業務台帳ですが、どの業務で利益が出ているか一目でわかるので、経営的な判断がしやすくなっています。

私たち独自に作ってきたシステムであり、どのような側面を税務調査されるのか不安でした。

経営者の先輩方から、ひと昔前は税務調査で高額な追徴課税が発生した話を聞いていたため、不安しかありませんでした。

ラフトの経理スタイルは、ゼネコンの設計部から独立した経緯もあり、ゼネコンの会計処理の仕組みをカスタマイズして作ってきました。

物件ごとに業務台帳を作成し、個別に原価を把握できるシステムになっています。設計事務所では聞きなれない業務台帳ですが、どの業務で利益が出ているか一目でわかるので、経営的な判断がしやすくなっています。

私たち独自に作ってきたシステムであり、どのような側面を税務調査されるのか不安でした。

税務調査

設計事務所の売り上げの算入方法が税法により、2種類(完成基準、部分完成基準)に別れています。

・完成基準とは物件の全ての業務が完了したときに売上へ計上します。

・部分完成基準とは物件の段階ごとに業務が完了したときに売上へ計上します。

物件によって異なっているため、社内で基準をつくり運用していく必要があります。創業1年目の途中にわかったので慌てて作ったのですが、1期目の決算時には何とか間に合うことができました。1期決算は売上計上の考え方を作るのに相当時間を有しましたが、2期以降は混乱なく運用することができています。

・完成基準とは物件の全ての業務が完了したときに売上へ計上します。

・部分完成基準とは物件の段階ごとに業務が完了したときに売上へ計上します。

物件によって異なっているため、社内で基準をつくり運用していく必要があります。創業1年目の途中にわかったので慌てて作ったのですが、1期目の決算時には何とか間に合うことができました。1期決算は売上計上の考え方を作るのに相当時間を有しましたが、2期以降は混乱なく運用することができています。

さて、税務調査に話を戻します。

税理士先生から事前にどのような箇所を調査されるかお聞きしていたので、調査が迅速に進むように書類を整え準備しました。基本的には調査に協力的な体制で迎えることを意識しました。

調査は2日間あり比較的若い調査員の方がお越しになりました。準備をしっかりしていたこともあり、順調に調査して頂き質問にも的確に答えることもができました。代表者への面談的な要素もあり、私どもの姿勢を確認されているのだと感じました。

調査の最後に、私からラフトの会計処理の印象について質問すると「今まで調査した中で一番書類が整っており、指摘することはありません。」を返ってきました。東大阪商工会議所や盛和塾での学びにより、間違った方向で会計処理していなかったと安堵しました。

税理士先生から事前にどのような箇所を調査されるかお聞きしていたので、調査が迅速に進むように書類を整え準備しました。基本的には調査に協力的な体制で迎えることを意識しました。

調査は2日間あり比較的若い調査員の方がお越しになりました。準備をしっかりしていたこともあり、順調に調査して頂き質問にも的確に答えることもができました。代表者への面談的な要素もあり、私どもの姿勢を確認されているのだと感じました。

調査の最後に、私からラフトの会計処理の印象について質問すると「今まで調査した中で一番書類が整っており、指摘することはありません。」を返ってきました。東大阪商工会議所や盛和塾での学びにより、間違った方向で会計処理していなかったと安堵しました。

おわりに

1点だけその場で判断できなかったため、契約書を税務署に持って帰られました。

後日、税務署から連絡があり200円の印紙の貼り忘れにより、20円の追徴課税を支払うことになりました。20円の追徴課税は一般的にどのような判断かわかりませんが、私たちの成長できる巾がまだあるのだと認識することができました。

次回、調査があった際には指摘がないように、日々の会計処理を的確に行いたいと思います。

後日、税務署から連絡があり200円の印紙の貼り忘れにより、20円の追徴課税を支払うことになりました。20円の追徴課税は一般的にどのような判断かわかりませんが、私たちの成長できる巾がまだあるのだと認識することができました。

次回、調査があった際には指摘がないように、日々の会計処理を的確に行いたいと思います。